El Papel de los Bancos en la Transición hacia una Sociedad sin Efectivo

El desarrollo de la tecnología ha dado lugar a numerosos cambios en la forma en que las personas realizan negocios. Los pagos digitales están desplazando constantemente al efectivo como método de pago preferido, y esta tendencia ha ido creciendo desde hace un tiempo. El sector financiero depende de los bancos, lo cual es fundamental para la transición a una sociedad sin efectivo. Centrándonos en el punto de vista de la industria bancaria, en este artículo analizaremos el papel de los bancos en el cambio hacia una sociedad sin efectivo.

A medida que la tecnología se desarrolla, más personas adoptan pagos digitales para realizar negocios. Los bancos desempeñan un papel importante a la hora de contribuir al cambio hacia una sociedad sin efectivo y son partes interesadas esenciales.

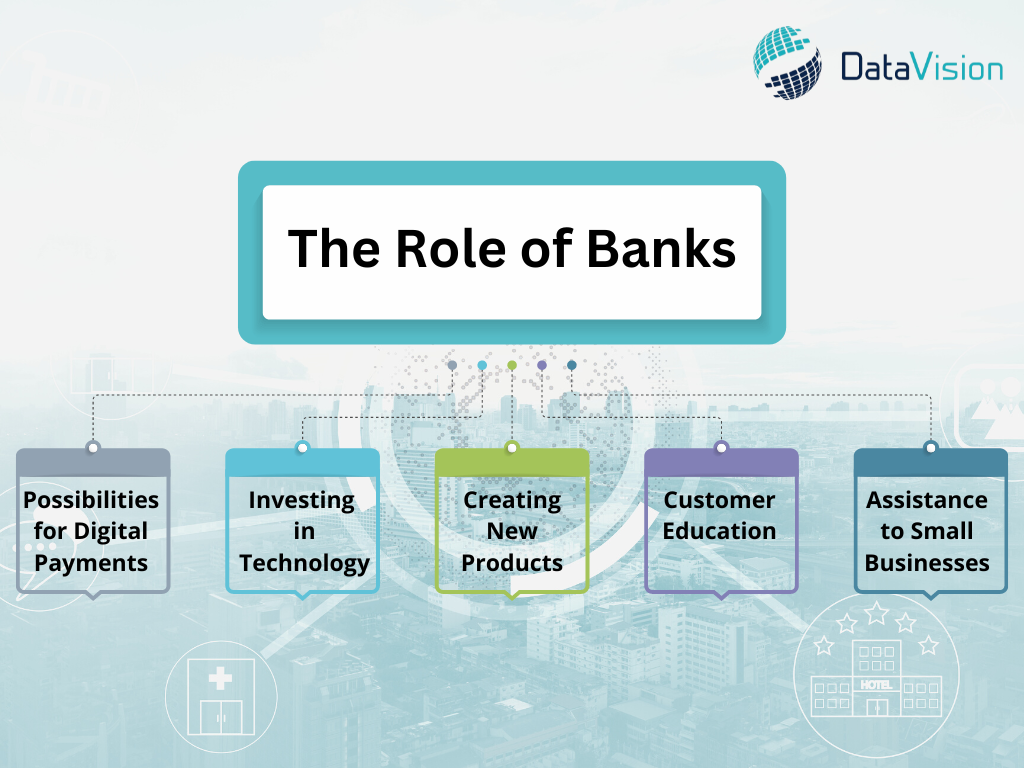

Posibilidades de Pagos Digitales

Los bancos pueden ofrecer a sus consumidores sistemas de pago por Internet y aplicaciones de banca móvil como opciones de pago digital. A los clientes les resultará sencillo cambiar a pagos digitales, lo que aumentará la productividad y reducirá la posibilidad de fraude. Los clientes también pueden utilizar soluciones de pago digitales para realizar compras sin utilizar efectivo, lo que suele ser más seguro.

Invirtiendo en Tecnología

Los bancos deben invertir en tecnología para mejorar sus sistemas de pago digitales y seguir siendo competitivos. Garantizar la eficiencia y seguridad de los pagos digitales significa gastar dinero en infraestructura como servidores y software. Los bancos pueden aumentar la satisfacción del cliente y atraer nuevos clientes invirtiendo en tecnología.

Creando Nuevos Productos

Para satisfacer las demandas cambiantes de sus consumidores, los bancos podrían crear nuevos productos. Por ejemplo, los bancos pueden proporcionar herramientas que faciliten el procesamiento de pagos móviles de los consumidores. Los ejemplos incluyen aplicaciones de pago móvil, métodos de pago sin contacto y otras opciones de pago electrónico. Los bancos pueden aumentar la fidelidad de sus clientes y mantenerse a la vanguardia del mercado mediante la creación de productos innovadores.

Educación del Cliente

Los bancos pueden explicar a los clientes las ventajas de los pagos digitales y cómo utilizar las opciones de pago digitales. Puede implicar ofrecer a los clientes materiales educativos, talleres y otras herramientas para ayudarlos a comprender las ventajas de los pagos electrónicos. Los bancos pueden promover el uso de pagos digitales y aumentar la satisfacción del cliente educando a sus clientes.

Asistencia a Pequeñas Empresas

Al ofrecer soluciones de pago digital a las pequeñas empresas, los bancos pueden ayudarlas. De esta manera, los bancos pueden ayudar a las pequeñas empresas a mejorar su flujo de caja y reducir la probabilidad de fraude. Gracias a los métodos de pago digitales, a las pequeñas empresas les puede resultar más sencillo recibir pagos de los clientes, lo que puede aumentar la fidelidad y satisfacción de los clientes.

La necesidad de una sociedad sin efectivo

Una sociedad se denomina “sin efectivo” si sus transacciones financieras se realizan digitalmente en lugar de físicamente. Esta transición tiene varias ventajas, como:

Riesgo de Fraude reducido: el peligro de fraude y robo es menor con las transacciones digitales que con las transacciones en efectivo. Los pagos digitales son una alternativa más segura porque eliminan la necesidad de moneda, eliminando la posibilidad de robo.

Ganancias de Eficiencia: las transacciones digitales son más rápidas y efectivas que las en efectivo. Contar efectivo no es necesario con las transacciones digitales, que se pueden completar de inmediato. Debido al ahorro de tiempo y al aumento de la productividad, los pagos digitales se están volviendo más populares.

Inclusión Financiera mejorada: Un mundo sin moneda puede aumentar la inclusión financiera al permitir que más personas interactúen con el sistema financiero. Los dispositivos móviles, más accesibles que las cuentas bancarias, pueden utilizarse para realizar transacciones digitales. La inclusión financiera puede mejorarse haciendo que sea más sencillo para quienes no tienen cuentas bancarias participar en el sistema financiero.

Medidas de Prevención de Fraude

El cambio hacia una sociedad sin efectivo puede reducir drásticamente el riesgo de fraude, ya que las transacciones en efectivo son más susceptibles a la actividad delictiva. Los bancos y otras instituciones financieras han utilizado varios mecanismos de protección contra el fraude, como la autenticación multifactor, la identificación biométrica y el monitoreo de transacciones en tiempo real, para garantizar la seguridad de las transacciones digitales. Los clientes pueden sentirse más seguros al realizar transacciones, ya que no se preocuparán de que se aprovechen de ellos o de perder su dinero.

Integración Financiera

El cambio hacia una sociedad sin efectivo podría fomentar la inclusión financiera al brindar a más personas, especialmente a las que no cuentan con servicios bancarios o no cuentan con servicios bancarios suficientes, acceso a los servicios bancarios. Los pagos digitales tienen el potencial de volverse más convenientes, económicos y accesibles que los servicios bancarios tradicionales, ya que pueden ser beneficiosos para quienes viven en ubicaciones demográficas remotas o no pueden visitar las instalaciones bancarias. Para llegar a más clientes y aumentar la accesibilidad para todos, los bancos han estado ampliando sus servicios digitales.

Mayor Efectividad y Ahorro de Costos

Las transacciones en efectivo se pueden procesar más lentamente que las transacciones digitales, lo que ahorra dinero tanto a los bancos como a los clientes. El procesamiento manual, que puede llevar mucho tiempo y ser costoso, ya no es necesario con los pagos digitales. Debido a que los servicios de banca digital no requieren tanta presencia física, los bancos también pueden ahorrar en el gasto de mantenimiento de infraestructura física como oficinas bancarias y cajeros automáticos. Los clientes pueden obtener ahorros de costos en forma de tarifas y gravámenes más bajos, lo que hace que la banca sea más accesible para todos.

Información sobre el Cliente y Análisis de Datos

Las transacciones digitales producen cantidades significativas de datos, que pueden analizarse para aprender más sobre el comportamiento y las preferencias de los clientes. Con esta información, los bancos pueden mejorar sus ofertas y adaptarlas a las demandas de clientes específicos. El análisis de datos también puede ayudar a los bancos a identificar posibles peligros y fraudes, permitiéndoles tomar medidas preventivas para detener la actividad ilegal.

La Banca en el futuro

Alejarnos de una sociedad basada en el efectivo es esencial para el cambio actual del sistema financiero. Los bancos deben adaptarse a esta evolución para seguir siendo competitivos en el mercado. Los pagos digitales son el camino del futuro para la banca; por lo tanto, para seguir siendo competitivos, los bancos deben realizar inversiones en tecnología y ofrecer a los clientes opciones de pago digitales.

El cambio hacia una sociedad sin efectivo puede ser beneficioso para los bancos y los clientes. Los bancos pueden aumentar la productividad, reducir gastos y ofrecer a los consumidores servicios especializados. Una mayor facilidad para el cliente, seguridad e inclusión financiera son todos posibles beneficios. Para una transición exitosa hacia una sociedad sin efectivo, es crucial que los bancos mantengan sus inversiones en infraestructura digital y técnicas de protección contra el fraude.

Conclusión

Los bancos desempeñan un papel vital en esta transición a medida que el mundo avanza hacia una sociedad sin efectivo. Al invertir en tecnología, crear nuevos productos, educar a los clientes y ayudar a las pequeñas empresas, los bancos pueden ayudar a que este cambio sea más fluido y accesible para todos. Por último, pasar a una sociedad sin efectivo ofrece un riesgo reducido de fraude, una mayor eficiencia y una mayor inclusión financiera. Los bancos deben seguir siendo proactivos e innovadores para seguir siendo competitivos y respaldar esta transformación en curso.

El conmutador financiero FinPay de Datavision es una solución de pago diseñada en plataformas abiertas y ofrece servicios eficientes de procesamiento de tarjetas de débito. Proporciona adquisición confiable de dispositivos, autenticaciones, administración de tarjetas, liquidaciones, cambio a múltiples redes y autorizaciones para transacciones basadas en tarjetas desde múltiples canales. La alta disponibilidad y el monitoreo y control centralizados mejoran las operaciones y la experiencia del cliente. FinPay, con su arquitectura de plataforma abierta, ayuda a reducir el costo total de propiedad sin afectar el rendimiento, la confiabilidad y la escalabilidad. Para ver el vídeo, haga clic en el siguiente enlace:

Boosting Efficiency and Empowering Banks

October 23, 2023

Boosting Efficiency and Empowering Banks

October 23, 2023

Asociaciones de Tecnología Financiera

October 16, 2023

Asociaciones de Tecnología Financiera

October 16, 2023

AI-Driven Personalization

October 10, 2023

AI-Driven Personalization

October 10, 2023

El Auge de los Pagos sin Contacto

June 29, 2023

El Auge de los Pagos sin Contacto

June 29, 2023

El auge de las Fintech y su impacto en la Banca Tradicional

May 16, 2023

El auge de las Fintech y su impacto en la Banca Tradicional

May 16, 2023

El Papel de los Bancos en la Transición hacia una Sociedad sin Efectivo

April 20, 2023

El Papel de los Bancos en la Transición hacia una Sociedad sin Efectivo

April 20, 2023

La diferencia entre nube pública, privada e híbrida en banca

March 16, 2023

La diferencia entre nube pública, privada e híbrida en banca

March 16, 2023

Cómo la tecnología en la nube está revolucionando la industria bancaria

January 20, 2023

Cómo la tecnología en la nube está revolucionando la industria bancaria

January 20, 2023

Las 7 principales tendencias de la banca minorista: 2022

November 8, 2022

Las 7 principales tendencias de la banca minorista: 2022

November 8, 2022

6 razones clave por las que los bancos deberían migrar a la computación en la nube en 2022

November 8, 2022

6 razones clave por las que los bancos deberían migrar a la computación en la nube en 2022

November 8, 2022